De la grande fermeture au grand rebond

Projeter ce que l’avenir nous réserve est un exercice important pour les entreprises et les gouvernements qui souhaitent planifier l’avenir. Dans notre première édition de 2021, nous nous penchons sur les tendances qui devraient se manifester dans l’économie mondiale au cours de l’année à venir.

Nous identifions trois thèmes cette année :

L’économie mondiale devrait croître à une vitesse record

Dans notre scénario principal, nous prévoyons que l’économie mondiale connaîtra une croissance d’environ 5 % des taux de change du marché, ce qui est le taux le plus rapide enregistré au XXIe siècle. Notre projection est conditionnée par le succès du déploiement et de la diffusion de vaccins COVID-19 efficaces et par le maintien de conditions fiscales, financières et monétaires accommodantes. Néanmoins, les trois à six prochains mois continueront à être difficiles, en particulier pour les pays de l’hémisphère nord qui traversent les mois d’hiver, car ils pourraient être contraints à de nouveaux blocages localisés ou complets de leur économie (comme cela a été récemment le cas au Royaume-Uni). La production de certaines économies avancées, par exemple, pourrait se contracter au cours du premier trimestre de l’année. Nous pensons que la croissance économique a plus de chances de s’accélérer au second semestre, qui est également le moment où nous pensons que les grandes économies avancées ont vacciné une part importante de leur population.

…mais la reprise sera inégale selon les secteurs, les pays et les niveaux de revenus

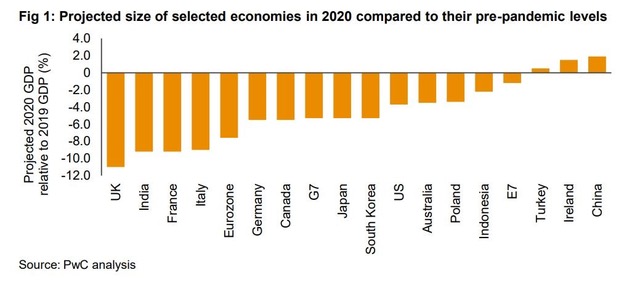

D’ici la fin de 2021 ou le début de 2022, nous prévoyons que l’économie mondiale reviendra à son niveau de production d’avant la pandémie. Toutefois, cette image masque un schéma inégal. À une extrémité du spectre se trouve l’économie chinoise, qui est déjà plus importante par rapport à sa taille pré-pandémique. À l’autre extrémité, on trouve la plupart des économies avancées qui sont soit basées sur les services (Royaume-Uni, France, Espagne), soit davantage axées sur l’exportation de biens d’équipement (Allemagne, Japon) et qui ne retrouveront probablement pas leur niveau d’avant la crise d’ici la fin de l’année. Dans ces économies, des niveaux de production croissants mais plus faibles devraient entraîner une hausse des taux de chômage. Dans ses perspectives économiques de décembre 2020, l’Organisation de coopération et de développement économiques (OCDE) prévoit un taux de chômage d’environ 7 % dans ses États membres, contre environ 5,5 % avant la pandémie. La plupart des emplois touchés seront probablement ceux qui se trouvent au bas de l’échelle de la distribution des revenus, ce qui risque d’exacerber les inégalités de revenus. Nous nous attendons donc à ce que les gouvernements passent progressivement de la lutte contre le virus COVID-19 à la lutte contre les taux de chômage plus élevés en améliorant la qualification de leur main-d’œuvre et en créant des emplois dans les nouveaux secteurs émergents à forte intensité de main-d’œuvre.

Une impulsion synchronisée pour des infrastructures vertes

2021 sera la première année où les trois principales économies ou blocs commerciaux du monde – les États-Unis, l’Union européenne (UE) et la Chine – recentreront leurs efforts pour lutter contre le changement climatique. Les États-Unis devraient adhérer à nouveau à l’accord de Paris et accueillir un sommet international sur le climat au début de l’année. Les États membres de l’UE devraient finaliser leurs plans visant à accélérer la transition vers une économie plus verte (et plus numérique) d’ici la fin avril. La Commission européenne devrait alors débloquer la première tranche de dons et de prêts d’une valeur d’environ 0,5 % du PIB de la zone euro (soit 5 % sur cinq ans) pour accélérer le processus. Enfin, le 14e plan quinquennal de la Chine devrait être mis en œuvre, notamment en ce qui concerne l’amélioration de l’efficacité énergétique. Cette question et d’autres devraient également être abordées lors de la conférence des Nations unies sur le changement climatique (COP26) qui se tiendra à Glasgow dans le courant de l’année.

Prévisions pour 2021

L’Italie devrait réintégrer le club des 2 000 milliards de dollars…

Selon les dernières estimations du Fonds monétaire international (FMI), le PIB italien devrait dépasser les 2 000 milliards de dollars, rejoignant ainsi sept autres économies dont les États-Unis, la Chine, l’Allemagne et l’Inde. Cette dernière était également la cinquième économie en termes de taux de change du marché en 2019, ayant dépassé à la fois le Royaume-Uni et la France. Mais les variations des taux de change ainsi que l’impact de la pandémie signifient que l’Inde sera probablement la septième économie du monde en termes de taux de change du marché en 2021, dépassée cette fois par le Royaume-Uni et la France. Cette situation sera probablement temporaire car, sur la base des tendances actuelles, l’Inde est à nouveau prête à dépasser la France et l’Allemagne avant le milieu de la décennie.

Les niveaux de la dette publique dans les pays du G7 devraient dépasser 57 000 milliards de dollars…

Selon les estimations du FMI dans ses Perspectives de l’économie mondiale d’octobre 2020, la dette publique du G7 devrait augmenter d’environ 4 000 milliards de dollars en 2021, ce qui est nettement inférieur à l’augmentation de 7 000 milliards de dollars enregistrée l’année dernière. En termes relatifs, cela se traduit par un niveau de dette publique d’environ 140 % du PIB du G7, ce qui reflète le niveau de soutien dont les travailleurs et les entreprises continuent d’avoir besoin alors que nous sortons progressivement de l’urgence sanitaire. En comparaison, dans les économies des sept pays émergents (E7), la dette publique devrait augmenter d’environ 2 000 milliards de dollars.

Faut-il s’en inquiéter ? La règle clé pour la viabilité de la dette publique est que le PIB réel croisse à un rythme plus rapide que le niveau des taux d’intérêt réels encourus sur la dette publique. Étant donné le niveau de soutien monétaire extraordinaire disponible, combiné au grand rebondissement des taux d’activité économique, cette condition sera remplie.

Plus bas pour encore plus longtemps ?

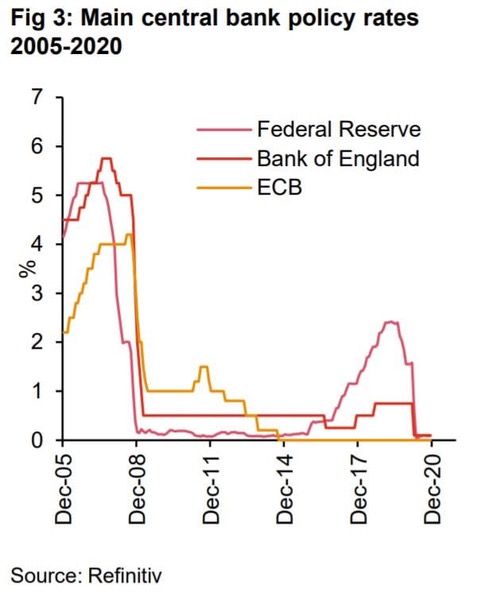

En août 2020, la Réserve fédérale américaine a terminé une révision de son mandat et a décidé de passer à un régime de ciblage de l’inflation moyenne, qui est davantage axé sur les niveaux d’emploi (plutôt que sur le taux naturel de chômage, qui est un concept théorique). En pratique, cela signifie que le taux cible de la Réserve fédérale restera probablement inférieur plus longtemps que prévu (voir figure 3).

La Banque centrale européenne (BCE) procède également à un examen stratégique de sa stratégie de politique monétaire. Les résultats seront probablement annoncés au quatrième trimestre 2021 et certains signes indiquent que la BCE pourrait suivre une voie similaire à celle fixée par les décideurs politiques américains l’année dernière. La politique monétaire accommodante devrait donc se poursuivre en 2021.

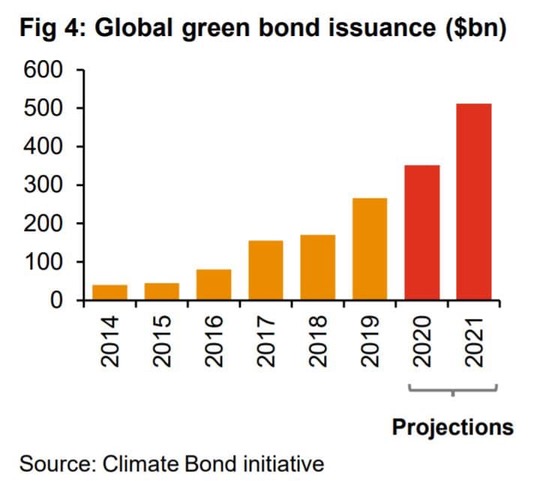

Les émissions mondiales d’obligations vertes devraient dépasser 500 milliards de dollars pour la première fois

Les efforts régionaux visant à réduire les émissions de carbone (Green New Deal de l’UE) ainsi que les accords internationaux (par exemple l’accord de Paris) nécessitent d’énormes investissements dans les infrastructures vertes au cours des prochaines décennies

Les obligations vertes, qui sont utilisées pour financer directement des projets environnementaux, représentent actuellement moins de 5 % du marché mondial des titres à revenu fixe. En 2021, nous prévoyons que le total des émissions d’obligations vertes dépassera pour la première fois un demi trillion de dollars américains (voir figure 4).

Cette tendance devrait être favorisée par la norme européenne en matière d’obligations vertes, qui devrait permettre d’uniformiser ces instruments financiers.

Enfin, nous nous attendons à ce que l’appétit des investisseurs pour les fonds environnementaux, sociaux et de gouvernance (ESG) continue de croître. Plus précisément, dans un scénario optimiste, nous pensons que jusqu’à 57 % du total des actifs des fonds communs de placement européens pourraient être détenus dans des fonds qui tiennent compte des questions ESG d’ici 2025. (Voir notre recherche sur ce sujet ici).

Le prix du pétrole devrait rester en dessous de 60 dollars le baril mais devrait augmenter au second semestre…

Même si le prix du pétrole s’est récemment redressé après avoir atteint son niveau le plus bas en 2020, nous pensons qu’il restera relativement modéré. Sauf choc ou évolution géopolitique au Moyen-Orient, la demande de pétrole, en particulier de la part des économies de l’hémisphère nord, devrait rester modérée pendant les six premiers mois de l’année (même si elle a récemment repris en Chine). Elle devrait plutôt augmenter au cours du second semestre 2021, à mesure que le vaccin COVID-19 se répandra et que l’activité économique s’accélérera. On s’attend à un schéma similaire pour les niveaux de production de pétrole, l’offre devant rester bien en dessous des niveaux d’avant la crise au cours du premier semestre de l’année, avant d’augmenter progressivement avec le retour de la demande.

…mais la production d’électricité à partir de sources d’énergie renouvelables devrait continuer à prendre de l’ampleur :

Bien que les combustibles fossiles soient la principale source de production d’électricité, nous continuons à penser que la capacité de production d’énergie solaire photovoltaïque (PV) va croître à un rythme rapide grâce à l’augmentation des capacités dans l’UE, en Inde et en Chine. Si les tendances actuelles se poursuivent, la capacité de production d’énergie solaire photovoltaïque devrait dépasser celle du gaz naturel en 2023 et du charbon en 2024 dans le secteur mondial de l’électricité.